Konsumentskydd.

Idag ska jag dyka ner i försäkringsavtalens snåriga djungelvärld och, i vart fall för egen del, räta ut flera frågetecken och klargöra vissa förhållanden. Lagstiftarnas bärande tanke, bakom de allra flesta försäkringstyper ligger, vilket likväl hävdas i förarbetet till Ny försäkringsavtalslag Prop. 2003/04:150, sid. 139; ”den enskildes behov av skydd mot ogynnsamma villkor. Skyddsregler är angelägna i många avseenden med tanke på den stora betydelse försäkringen har för försäkringstagaren och hans anhöriga. För sådana regler talar också försäkringstagarens svårigheter att sätta sig in i dessa ofta komplicerade försäkringstyper och att själv påverka försäkringens utformning”. Det är således konsumenten, vilken ska skyddas mot bl a oskäliga villkor enligt Prop. 2003/04:150, sid. 144-145. ”Sedan en försäkring har tecknats skall försäkringsbolaget skriftligen informera försäkringstagaren om sådana försäkringsvillkor som innebär viktigare begränsningar av försäkringens omfattning i förhållande till vad konsumenter i allmänhet har anledning att räkna med”.

Precis som åldersavdraget, vilket för de flesta medborgare kommer som ett käftslag, då de inte tidigare informerats om saken. I det fall försäkringstagaren inte informeras om villkoren av bolaget, förlorar de rätten att åberopa dessa vid en tvist. Jag har tittat närmare på Tre Kronor Försäkring AB, (Tre Kronor) då vi har en Villahemförsäkring Plus tecknad där. Vad jag såg var att det föreligger en direkt kausalitet mellan Tre Koronors värderingsgrunder vid sin skadereglering och de substantiella ekonomiska tillskott företaget årligen bidrar med till moderbolaget (Swedbank). Detta strider klart mot lagstiftarens uttalade intention med regelverket enligt Prop. 2003/04:150; vilken slår fast att; ”Det grundläggande syftet med en reformerad ny försäkringsavtalslag bör vara att stärka försäkringstagarnas och andra ersättningsberättigades ställning i förhållande till försäkringsbolagen”.

Vinst & Åldersavdrag.

Naturligtvis ska bolagen ersättas för sin service och belönas för sitt risktagande, med viss vinst, men det får ske utifrån den inom branschen sedan länge väl etablerade rättviseprincipen om över- och under-kompensation. Att som vissa bolag, laborera med skönsmässiga värderingar, extrema åldersavdrag och ”nyupptäckta” diffusa villkor uppfyller inte lagens krav på konsumentskydd, opartiskhet, tydlighet och förutsebarhet, samt att det under inga som helst omständigheter får oskäliga villkor förekomma. Det innebär en inkorrekt och icke-avtalad höjning av både självrisk och premie. Förfarandet kolliderar våldsamt med rättviseprincipen, i det att försäkrat värde årligen sjunker, men däremot inte premien. Jag återkommer till detta i det följande.

Åldersavdrag är enbart ämnat att avgöra och fastställa nuvärdet av det försäkrade objektet och därav följer att återanskaffningsvärdet måste anses gälla, som grundförutsättning, i det fall bolaget inte kan ersätta försäkringstagaren med ett fullt likvärdigt objekt. Det är otvivelaktigt inte riktigt samma sak som, sas få pengar i näven och själv tvingas kuta ut och leta upp ett nytt (begagnat) objekt. Genom att betala ut, inte sällan underkompenserat kan Bolaget näppeligen därigenom sägas ha uppfyllt sitt åtagande. Försäkringstagaren, önskar sig och har tvivelsutan, snarare än pengar ett avsevärt större behov av ett fungerande objekt.

Reparera eller köpa nytt?

Bolagens bekvämlighet har självfallet föga tyngd och noll bäring och är, så att säga, betydelselöst i sammanhanget, speciellt i ljuset av att Kommissionen, åtskilliga gånger i denna kontext framhållit för bolagen att de ska sträva efter, att skadereglera genom att reparera i högre grad, vilket miljömässigt är att föredra och skulle göra, om än liten, men definitivt nytta, definitivt miljönytta. Den tanken kan dock endast realiseras genom att domstolarna avvisar bolagens skambud vid skaderegleringen och lämnar dem valet att reparera eller bekosta nytt. Det beror självfallet på bekvämlighet att branschen inte utvecklat den smarta idén med reparationer. Om det för tillfället inte råkar finns ett effektivt och smidigt system på plats, för att hantera begagnade och hela eller defekta objekt, krävs, så klart, en liten ansträngning, för att förverkliga ett sådant projekt, men att det går, är obestridligt.

Ett sådant system skulle därtill skapa en mängd arbetstillfällen, vara ett viktigt bidrag till framtidens hushållning med resurser. Vi måste snart, lära oss och implementera en cirkulär hantering av våra olika typer av avfall och därvidlag standardisera, framförallt förpackningar, inklusive flaskor. Cirkulär hantering innebär, att minimala mängder avfall hamnar utanför återvinningssystemet. Det övriga materialet cirkulerar i en evig återfödelse av sig själva som ex.vis petflaskor. Denna typ av system kommer att bli måsten, då vi inte längre behöver elda sopor och plast för värme och el. Miljön har inte råd, att belastas med fler deponier. Redan nu har vår påverkan av den biologiska mångfalden lett till en exempellös artdöd. Det Men så länge försäkringstagare accepterar, att bli avspisade med bråkdelen av det försäkrade värdet i handen efter ett avslutat försäkringsärende, lär ingen förbättring inträda, utan snarare kommer missnöjet, som sagt, troligtvis mynna ut i omfattande fusk. Meniallafall.

Money – Money

I alla händelser har tiden, med all önskvärd tydlighet visat, vilket måste anses vara ostridigt, att branschens ständiga farhågor och katastrofscenarios, var väsentligt överdrivna och obefogade, då inte minst vid den nya lagens tillkomst och tjafset rörde, som så vanligt i dessa sammanhang, en befarad bristande eller obefintlig lönsamhet. Det kommer mer, utöver det årliga resultatet och de ansenliga medel Tre Kronor Försäkring transfererar till moderbolaget och anslår för utdelning, framgår det av ackumulerat värde på bolagets investeringar, att lönsamheten har varit och fortsatt är utomordentligt god, för att inte skriva exceptionell. Vi befinner oss således inte längre i den tidigare för försäkringsbolagen historiskt kritiska situationen med starkt vikande vinster, bland annat, pga av utbrett försäkringsskoj.

Folk begrep inte att ett sådant ofog skulle komma farande tillbaka likt en bumerang och urskillningslöst drabba oss alla, varenda en. Bolagen chockhöjde premierna och blev så pass duktiga på att avslöja fusk, att dylika tilltag idag, förefaller vara ganska ovanliga. Men premierna har överhuvud inte justerats, i vart fall inte nedåt sedan dess, detta trots att man alltså lyckats mycket väl med att komma till rätta med de kostsamma och företagshotande oegentligheterna. Oaktat det faktum att branschen säger sig tillämpa principen om över- och underkompensation. Det innebär att vi nu rör oss i riktning från istället för mot, transparenta och korrekta konsumentavtal. Rör oss från principen om över- och underkompensation, från konsumentskydd och från rättvisan, vilket vidare i sin tur ytterligare motverkar och hindrar korrekt tillämpning av lagen.

Kupp & Fullir

Det inträffade var, naturligtvis en kupp av branschen, ett cafétrick och fullir på hög nivå, ageranden svenskt näringsliv ska sky som elden och passa sig noga för. En fortsatt vandring på stigen bolagen valt, kommer att ända i en ny skojarperiod. Med de möjligheter till retuschering och redigering av alla dokumentstyper, den moderna digitala tekniken erbjuder, kommer bolagen få det oerhört svårt att avslöja fusket. Härvidlag, kan jag inte fördöma dessa bedrägerier, i och för sig, inte heller uppmuntra eller vara behjälplig med att planera och genomföra dem. Men hur man än betraktar saken gäller att; ”den som gapar över mycket, mister ofta hela stycket”. Rätta mig gärna om jag har fel, men vikten och betydelsen av att näringslivet uppträder korrekt, äger ett angeläget allmänt intresse. Aktörers ärlighet och heder i affärsavtal och uppgörelser är en av samhällets viktigare grundpelare, vilken sätter ribban på etablissemangets moralnivå.

Jag kan bli riktigt störd, frustrerad på och provocerad av ohederliga, oärliga och ogina människor i allmänhet och ursinnig på dito försäljare i synnerhet. Och några sådana mattförsäljare har jag sett på nära håll, då jag hjälpte salig svärfar att kränga äkta mattor. Jag är fortfarande helt förundrad över hur en bransch, vilken arbetar med genuint och traditionellt hantverk, som alltid har otroligt vackra handgjorda mattor runt omkring sig kan alstra så många sluga, beräknande och hänsynslösa lögnhalsar. Nu råkade denna personen vara från Pakistan, vilket förstärkte bilden av lurendrejare, tack vare den gängse uppfattningen om pakistanska mattförsäljare, men lurendrejeri är inte en specifikt pakistansk försäljningsteknik. Att just den äkta mattbranschen drabbats av ovanligt många lycksökare kan bero på, att det är så enkelt att lura kunden, tillfället gör alltså skurken, precis som tjuven.

Ogin och fräck, matthandlare

Att mattkunskapen är dålig hos allmänheten utnyttjar skurkarna fullt ut och de kan ge sina mattor de mest fantastiska och intressanta bakgrundshistorier. De kan sälja torra och frasiga mattor som prima vara och jag har sett hur en ärkeskurk sålde en maläten matta. Visserligen något svårupptäckt för ett otränat öga, men väl funna syns det tydligt, att det är mal som förorsakat de pyttesmå hålen, det här var frågan om. Jag har hört hur en mattnasare ljög en kund full, medan hon gjorde förfrågningar om hans mattor. Det var en bisarr erfarenhet och en tragikomisk upplevelse, i det att försäljaren sa ja och amen till alla önskemål kunden hade oavsett de var sant eller inte, oavsett om han verkligen kunde fixa vad han lovade eller inte. Det gällde endast, att få sålt mattan till kunden.

Jag fylldes av en våldsam antipati gentemot denne fale och falske pakistaniern. Men inte endast på grund av hans lögner utan lika mycket, på att han var en ogin översittare. Första gången vi besökte hans företag råkade jag bevittna hur några anställda bad att få låna några bönemattor för att bedja vid dagens bönestund. I lokalen fanns sannolikt mellan 7 000 och 10 000 mattor varav några hundra var små bönemattor, men karl sa nej. Han sa nej, och jag blev helt ställd och stum en liten stund, men sen viskade jag till svärfar, att jag varken ämnade sitta stillatigande eller förbli overksam om han skulle upprepa kränkningen av de anställda. Han kände ungefär likadant och där hade mitt gästspel i de äkta mattornas värld kunnat sluta.

Vägen till Korruption.

Det råder, hos mig inte minsta tvivel om, att ett allmänt och utbrett utbrott av oförblommerad girighet i näringslivet, i förlängningen skulle bana väg för och likväl etablera, ett samhällsbygge baserat på korruption och bedrägeri, inom alla samhällssektorer, inom alla myndigheter ända upp till regering och Riksdag. Det är alldeles uppenbart, att korruptionen ständigt lurar i kulisserna, som gäddan i vassen och har ökat i Sverige de senaste tio åren. Till korruption räknar jag likväl alla hala, oärliga lögnhalsar till försäljare, då de på grund av närheten till medborgarna utgör klara smittorisker med potential att starta en pandemi.

Det ligger naturligtvis mängder av fördelar i korruptionen, annars hade den sannolikt inte existerat. Men de vilka sett korruption, första hand och därtill blivit utsatt för den kränkning och diskriminering det innebär att tvingas köpa gratis tjänster känner igen den lättnad och tillfredsställelse en korrekt handläggning av en oväldig förvaltning lämnar. Ett utmärkt studieobjekt när det kommer till mutor och korruption är Ryssland. Den ryska korruptionen är som ett svart hål, ett slukhål, vilket suger och drar allting till sig, utan att skapa något konstruktivt, som En djupdykning i det ryska moralträsket visar snabbt vilka stora skador civilsamhället åsamkas av den gråsvarta sektorn inom näringslivet och den motsvarande sektorn inom förvaltningen. När man kan köpa en examen och slippa läsa sig till den, gör vissa människor det.

Men hur de ska kunna klara av, att arbeta med vad de ”studerat”, är rakt igenom en annan femma. Hundratals, kanske tusentals entreprenörer startar inte företag, enkom för den risk man löper, att någon kliver in och tar över om företaget börjar ge vinst. Att vända sig till snuten eller domstolar i det läget, hjälper bara om du betalar mer än han som tagit över verksamheten. Det är knappast ämnat att förvåna, att Rysslands folk står och trampar, inte kommer någonstans när det enda säkra i tillvaron är osäkerheten man tvingas leva med. Också om man kan freda sin rörelse från buset, kommer någon oligark, att steppa in befria en från företagandet. Och går affärerna riktigt bra kliver Putin själv in och en annan får lov, att tomhänt kliva ur. Nu kom vi lite ur kurs och växlar därför tillbaka till försäkringsspåret.

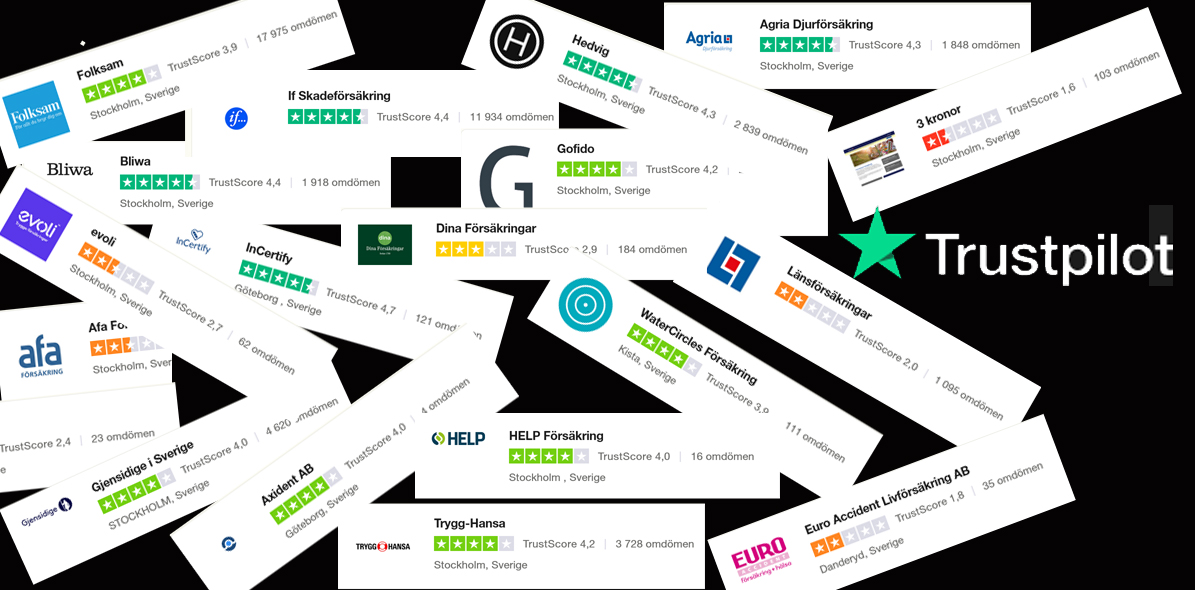

Trustpilot

När jag snubblade över en sammanställning av kundomdömen på trustpilot.com om Tre Kronor Försäkring AB och såg fördelningen av stjärnor blev jag av naturliga orsaker alldeles kall. När jag sedan hade läst alla Inlägg, vilka målar upp rent hiskeliga förhållanden, blev jag stel av skräck. I sådana händer har vi, alltså placerat hela vår trygghet och en skadeanmälan med anspråk på ett femsiffrigt belopp. Ånej! Också om jag är trygg i min lagkunskap och vet hur jag ska gå tillväga juridiskt, tycker jag det är jobbigt att vi behöva fajtas om och över varje villkor efter villkor efter… Av 100 inlägg har 76 lämnat en stjärna, 20 har gett 5 stjärnor och fyra har gett ett par stycken. De femstjärniga inläggen är inte medtagna då det på goda grunder kan antas att kanske hälften är anställda på företaget, vilket bara det är rejält oetiskt. Det ska naturligtvis framgå om de är anställda på företaget eller inte. Jag funderar på om inte dessa siffror är oöverträffade. Att mer än 75 % eller ¾ av de som lämnar omdöme är missnöjda måste väl ändå vara ett anti-rekord – eller? Jag funderar likväl på hur de tänker i ledningen, kring sin urusla policy. Att bara fortsätta och dra på för att mjölka ut så mycket pengar som möjligt, så länge det bara går. De kan knappast hävda att det är en hållbar inställning att dissa och hunsa sina kunder. Dessutom är det en dålig strategi på Tre Kronors sida att inte yttra sig. Teoretiskt kan det ju finnas fall där ersättning nekats, grundad i en korrekt bedömning. Att de inte yttrar sig betyder i min föreställningsvärld att de saknar argument med vilka de kan försvara och rättfärdiga sina beslut och åtgärder.

Enligt mitt förmenande påvisar inläggen förekomsten av ett, minst sagt omodernt och dyslektiskt företag, lika egenmäktigt som arrogant, med en skruvad uppfattning om vad fair play innebär. Också om man håller i tanke att nöjda konsumenter skriver mycket färre inlägg än missnöjda, vilka därtill är förbannade, är obalansen likväl gigantisk. Denna lista består av rubriker till inlägg av missnöjda konsumenter och är slumpmässigt sorterad för att hindra mig själv från, att medvetet eller omedvetet arrangera rubrikerna på ett tendensiöst sätt. Å andra sidan verkar det inte spela någon större roll för oavsett hur listan sorteras dämpas inte känslan av totalt galenskap och frågan vafan Tre Kronor pysslar på med, väcks oställd. Men låt oss för all del fortsätta vår odyssé och segla in i missnöjets arkipelag.

Lämna ett svar